IP Insight: TSMC 狂衝、Intel 剎車:矽光子專利背後的兩種現實

過去講到矽光子(silicon photonics),直覺聯想到的公司多半是 Intel。現在,專利數據開始說出另一個故事:在矽光子這條賽道上,TSMC 正在把油門踩到底,Intel 則明顯在放慢腳步。 同樣看好矽光子的未來,為什麼兩家公司會走出完全不同的路徑?這不只是技術選擇,而是兩種截然不同的「現實」:一邊是被 AI 客戶拉著跑的 foundry,一邊是背負轉型與資本壓力的大型 IDM。

一、矽光子成為 AI 時代的新戰場

矽光子本質上是把光學元件直接做進矽晶片或封裝裡,用光來傳送資料,而不是傳統的銅線訊號。這件事的重要性,在 AI 時代被放到最大。 當 GPU、TPU、加速器的算力瘋狂往上疊,真正卡脖子的越來越不是核心本身,而是「晶片跟晶片之間」「機櫃跟機櫃之間」的 I/O 頻寬與功耗,這就是為什麼 CPO( co‑packaged optics)和各種光 I/O 方案會被視為下一個關鍵戰場。 在這個戰場上,Intel 是很早進場的玩家,從自家伺服器與交換器產品就開始玩矽光子,還做過多次公開 demo。 但從 2023 之後,如果你回頭看專利曲線,會發現故事有了大轉彎:TSMC 開始在矽光子專利上直線往上衝,而 Intel 的新增專利數反而下滑,這就是這篇文章要拆解的反差。

二、數字説明一切:TSMC 狂衝、Intel 剎車長什麼樣?

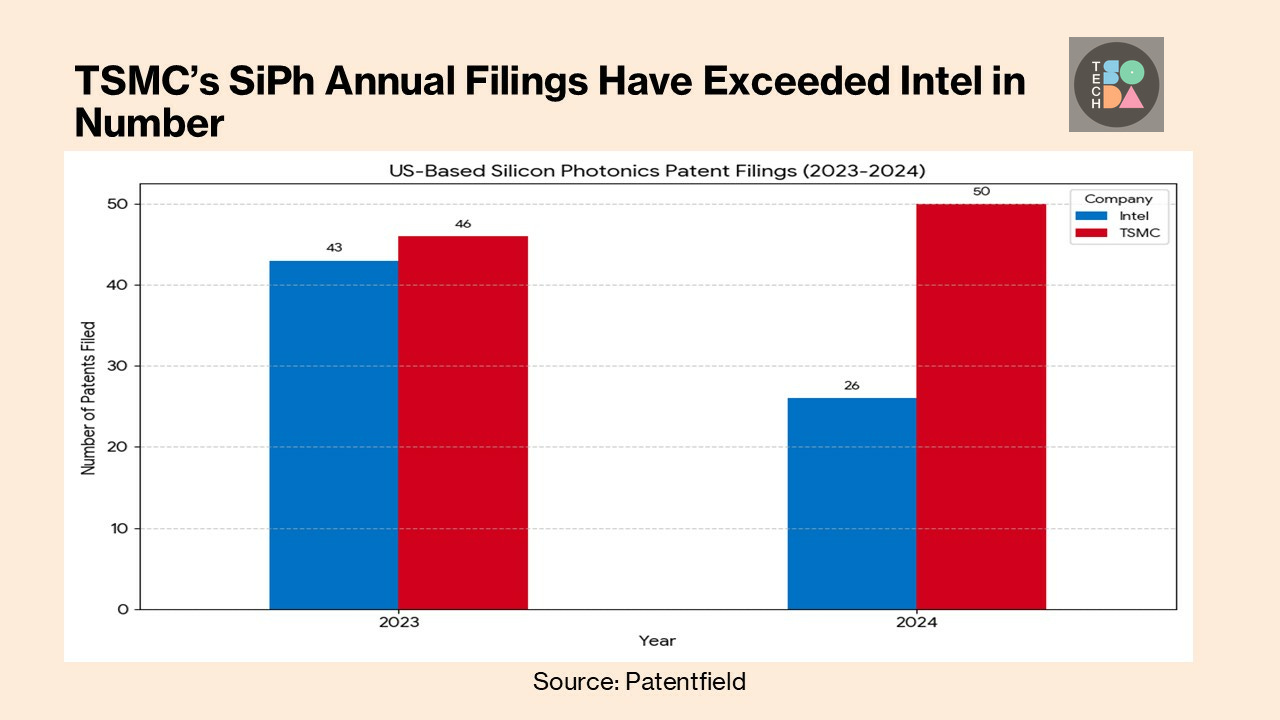

TrendForce 與日系媒體整理的專利數據顯示,在「美國矽光子核心技術」這一塊,TSMC 和 Intel 的位置在短短兩年內完成易位。

2023 年:

TSMC 在美國矽光子核心技術相關專利約 46 件, Intel 約 43 件。 雙方還在互相拉鋸,延續過去幾年「旗鼓相當」的態勢。

2024 年:

TSMC 上升到約 50 件。Intel 則掉到僅約 26 件。

短短一年,變成 TSMC 專利數幾乎是 Intel 的兩倍,這不是誤差,而是趨勢線已經開始明顯分岔。與此同時,針對 Intel 整體專利策略的分析也指出,Intel 在 2015–2020 年間曾經瘋狂擴張專利布局,但 2023 之後整體申請量有明顯降溫,特別是在部分前沿領域開始變得更「選擇性」。 換句話說,矽光子並不是唯一被「踩煞車」的領域,而是整體 R&D 與 IP 開支變得更保守的縮影。

所以如果要用一句話總結這段: TSMC 在矽光子上看的,是一條正在開車、前面客戶已經在揮手的高速公路;Intel 則是在很多戰線同時燃燒預算,只能開始挑哪幾條路真的要衝到底。

三、為什麼 TSMC 要在矽光子上狂衝?被AI 客戶推著跑的生意現實

1. AI 算力需求:I/O 成為下一個戰場

AI 大型語言模型、推薦系統和加速運算,把 GPU 叢集的規模拉到以前沒想過的等級, 資料中心內部開始遇到一個新瓶頸: 算力可以靠更多 GPU 疊上去,記憶體可以靠 HBM 疊上去,但 GPU 和 GPU、rack 和 rack 之間的連線,如果還是走傳統銅線與模組,功耗和頻寬會先撐不住。

這就是為什麼 CPO 和矽光子會被點名成下一個重點: 把光引擎直接放進封裝裡,縮短電路長度、減少轉換損失,拿到更高頻寬與更低功耗, 讓整個 AI 叢集的 TCO 往下壓。 對 TSMC 來說,這不只是「有趣的新技術」,而是 NVIDIA、AMD、雲端巨頭在未來幾代產品 roadmap 中確實寫進去的需求。

2. 有明確量產 roadmap,而不是只做 demo

TSMC 在矽光子上的說法,並不是停留在「我們也在研究」這種層級,而是講得非常像一條量產線的時間表。

多方報導提到:

● TSMC 規劃將矽光子 CPO 解決方案整合進 CoWoS、SoIC 等先進封裝平台,目標 是在 2025 年切入 1.6T 光模組世代,2026 年開始放量。

● 這個時間點,刻意對齊像 NVIDIA Spectrum‑X、Quantum 系列這些新一代網路 與交換產品的節奏,也意味著 TSMC 是對著「具名的大客戶」在設計平台,而不 是先做出來再去找人買。

再看 COUPE(Compact Universal Photonic Engine)這個設計:

● 約 2.2 億個電晶體,配上約 1000 個光學元件,採「三層堆疊」結構:

電子晶片層用 6nm。

光子晶片層用 65nm。

中間再加一層做連結與優化。

● COUPE 強調的是「可以靈活做水平和垂直光連接」,換句話說,它被刻意設計成 可以重複利用在不同客戶、不同產品線上的通用引擎,而不是某一個客製專案。

這樣看,TSMC 把矽光子當成一個必須 production‑ready 的技術,而專利只是這個量產 roadmap 的法律護城河。

3. Foundry 模式:用專利堆出一個「不可替代的平台」

TSMC 的生意邏輯,和 Intel 這種 IDM 最大的差別在於:它不賣自家 CPU 或 GPU,只 賣製程與封裝平台。 所以在矽光子這件事上,它最在乎的是「平台有沒有差異化」「客戶一旦上車很難下車」。這就解釋了為什麼 TSMC 的矽光子專利,很大一部分集中在:

如何在 300mm CMOS 製程裡做出可靠的矽光子元件。

如何在 CoWoS / SoIC 上把 GPU / HBM / 光引擎一起整合。

如何處理 TSV、封裝材料、熱管理、被動光學對準等工藝細節。

當你想做一顆「GPU + 多顆 HBM + 光引擎」的大型封裝時,如果關鍵製程步驟、封裝堆 疊方法、可靠度設計都被 TSMC 的專利網罩住,那你自然就很難輕易換到別家 foundry 。

簡單講:TSMC 在矽光子上狂衝,是因為它看到一個「把 NVIDIA、AMD 這種客戶黏得更緊」的機會,這種黏著度會直接反映在未來十年的 wafer 與封裝營收上。

四、為什麼 Intel 在矽光子上看起來在踩煞車?資本壓力與路線轉向

Intel 是矽光子的老玩家,卻在專利數曲線上顯得越來越保守,這表面看起來很矛盾。要理解這件事,必須把矽光子放回 Intel 的整體處境裡看:一個同時在追製程、蓋晶圓廠、救產品線、轉型做 foundry 的公司,很難在每個前沿技術上都維持全油門推進。

1. 整體專利與 CapEx 壓力:廣撒研發的時代過去了

專門研究專利策略的機構指出,Intel 在 2015–2020 年間曾大量增加全球專利申請,試 圖在多個技術領域同時占位;但 2023 之後,整體申請量開始下滑,尤其在非最核心的 業務上採取更聚焦的態度。

背後原因很直白:Intel 一邊要追 18A 等先進製程節點,一邊要投入美國與歐洲的晶圓 廠建設,CapEx 壓力極大,同時還要處理 CPU/XPU 產品線的競爭與市占問題,研發與 IP 預算不可能無上限。

在這種情況下,矽光子就不再能享受過去那種「看到什麼就申請一輪」的豪邁,而是必須回到更「投資報酬率」的計算:

哪些專利是未來 3–5 年內能直接支撐營收的?

哪些技術可以先放慢,用較少的專利維持選項就好?

2. 業務與資產的「退一步求現金」

一個很明顯的信號是,Intel 在某些與矽光子相關的業務上,開始選擇「切出去」「授權化」, 而不是全部攬在自己體制內做。

有報導指出,Intel 將部分光 transceiver 相關資產與業務轉給 Jabil,調整了自己在光通訊產品線上的角色,更聚焦在核心平台與 IP。 在封裝技術上,Intel 原本被視為「玻璃基板」的領先者,但近年則更常談到這項技術的對外授權潛力,而不是只當作自家產品的獨家差異化。

這些動作的共同點是: 在資本壓力變大的情況下,Intel 越來越傾向把技術視為可以變現的資產(license、JV、 合作),而不是每一項都要自己投入巨額 CapEx 做到量產。 由此看矽光子,就比較不意外為什麼專利數會放慢:它仍然重要,但不是目前現金流壓力下要 all‑in 的那一項。

3. 矽光子在 Intel 策略中的定位變得更「選擇性」

專門針對 CPO / Optical I/O 的專利分析顯示,Intel 在關鍵系統架構、封裝、熱管理等核 心專利上仍然非常有份量,只是年新增專利數量下降,明顯集中在少數核心技術族群, 而不是全面鋪開。

同時,公開資訊裡,Intel 在 CPO 與矽光子上的敘事更多是 proof‑of‑concept、reference design、合作 PoC,很少像 TSMC 那樣丟出「2025 年 xx 平台量產、2026 年放量」這種 直接綁到客戶 roadmap 的時程。

因此,比起說 Intel 「放棄」矽光子,不如說它在做一件更保守的選擇:

保住核心 IP,確保未來如果 CPO / 光 I/O 爆發,它手上仍然有談判籌碼。

但短期內,不把矽光子當成救營收、救毛利的主力,而是放在一個比較中長期的「選項」位置。

換句話說,Intel 在矽光子上踩的不是緊急煞車,而是把檔位從「全速前進」換成了「低速巡航」。

五、兩種現實的對比:同一條賽道,不同生存壓力

把上面兩段放在一起看,就會發現:同樣是矽光子,同樣是 AI 時代的重要技術,TSMC 和 Intel 打的是兩種完全不同的算盤。

TSMC 的現實:生意在眼前、不衝就會失去位置

對 TSMC 來說,目前最重要的事情就是守住、甚至擴大它在 AI 供應鏈中的核心位置:

NVIDIA、AMD、雲端巨頭都在大買先進製程與 CoWoS / SoIC 這類先進封裝。

下一階段的瓶頸會落在 I/O 與封裝內光連結,如果這一塊沒有方案,客戶遲早會尋找其他合作對象。

矽光子和 CPO,剛好就是它現有 3DFabric 平台的自然延伸:

在原本就強的 5/3/2 nm 製程與 CoWoS / SoIC 上,再疊上一層矽光子引擎與光 I/O,變成一個「HBM + GPU + CPO」打包出售的超大平台。

專利在這裡的角色,是幫這個平台加上護城河:當關鍵統包流程、材料、對準與可 靠度設計都被 TSMC 的 IP 鎖住時,客戶不只是在用一個技術,而是在搬進一整 座「平台城市」。

這就是為什麼 TSMC 在矽光子上看起來像是「狂衝」:它不是在為了一個可能的未來下注, 而是在回應已經存在的、而且願意付錢的大客戶需求。

Intel 的現實:戰線太廣,不得不選擇性前進

反過來看 Intel:它一邊要追趕 TSMC / Samsung 的先進製程,一邊要維持自家 CPU/XPU 產品 線競爭力,還要用晶圓廠建設和 foundry 轉型安撫美國與歐洲政府和投資人。 任何一個環節出現失誤,都可能直接反映在財報和股價上,讓未來的融資與政府 補助變得更困難。

在這樣的背景下,矽光子雖然重要,但它與其他幾十條技術線一起排隊要資本和人力, Intel 不可能全部用「TSMC 那種衝法」來對待。 於是,我們看到的是:

Intel 收縮部分光通訊業務,把重心從產品轉向平台與 IP。

在矽光子專利上收斂戰線,保留核心 IP,但不再維持高強度的廣撒佈局。

更頻繁地談論授權、合作、資產變現,而不只是自用差異化。

某種意義上,這也是一種現實:同樣是矽光子,一個是用來「放大當前的生意」(TSMC),另 一個則是被放進「中長期資產與選項」的那一層(Intel)。

六、看專利數前,先想清楚你在看什麼

最後,用幾個 takeaway 收攏一下這個主題。

第一,專利數量像體溫計,只能告訴你「這家公司在某領域願意花多少成本」,不等於技術水平或未來商業成功的全部。TSMC 在矽光子專利上狂衝,反映的是它被 AI 生意拉著跑;Intel 在矽光子專利上降溫,則反映的是整體資本壓力下的聚焦與取捨。

第二,看矽光子這種跨製程、封裝與系統架構的技術,更要問兩個問題:

這些專利是偏向製程與封裝平台,還是偏向系統架構與產品?

背後有沒有清楚的量產 roadmap 和具名客戶,還是更像在維持一個「日後可以用的選項」?

第三,如果你對這個題目有興趣,下一步更值得看的其實是: 同樣是矽光子專利,TSMC 和 Intel 各自在押的是什麼牌?

一邊在堆「平台黏著度」,一邊在蓋「IP 武器庫」,兩種遊戲最後會怎麼影響 AI 供應鏈的權力分配?

這就是下一篇「不是比誰專利多:TSMC vs Intel 在矽光子上其實在玩兩種遊戲」要談的主題。

作者簡介:

陳胤同為新創公司Deeli.AI的成長策略負責人。

編者註: IP Insight系列文章是Deeli AI, 亞信國際專利商標事務所和TechSoda合作的專案

英文版原文:

| A guest post by

|